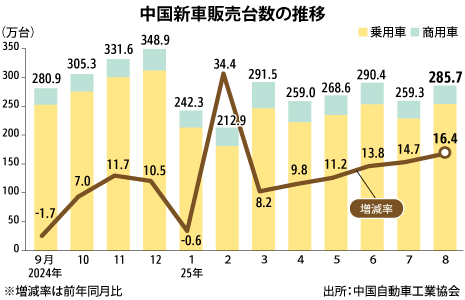

中国【中国の企業会計基礎知識】第60回・棚卸資産の会計処理経済国・地域中国業種経済関連タグ中国マクロ経済関連トピックス・特集・連載中国の企業 会計基礎知識中国の企業 会計基礎知識【会計基礎知識】日本・香港租税協定の影響中国経済マクロ経済統計【会計基礎知識】連結財務諸表について中国経済マクロ経済統計【会計基礎知識】税効果会計について中国経済マクロ経済統計【中国の企業会計基礎知識】第68回・キャッシュ・フロー計算書中国経済マクロ経済統計【中国の企業会計基礎知識】第67回・利益処分と日本の税制改正中国経済マクロ経済【中国の企業会計基礎知識】第66回・車船税について中国経済マクロ経済中国の最新ニュース中国の火力発電量、25年ピークも=専門家中国公益石油・石炭・ガスインフラ電力・ガス・水道風力発電機受注、上期は14%増の80GW中国公益統計その他製造インフラ電力・ガス・水道設備投資【中国税務】利益再投資時の優遇税制(2)中国経済マクロ経済政策・法律・規制財政各国・地域のトップ記事中国8月の新車販売は16.4%増PICK UP車両貿易統計自動車香港人工島造成計画の棚上げ明言PICK UP経済マクロ経済インフラ不動産建設・プラント社会一般政策・法律・規制財政台湾緯創、米に1.4億ドル追加投資PICK UPITIT一般電子・コンピューター金融一般設備投資政策・法律・規制各国・地域のトップ記事一覧へ