中国【中国税務】パートナーシップ企業(3)経済マクロ経済政策・法律・規制財政第288回 今回はパートナーシップ企業に適用される税制について紹介したいと考えます。 本稿第286回で紹介した通り、パートナーシップ企業は「企業」と呼ばれるも…

中国【中国税務】パートナーシップ企業(2)経済マクロ経済政策・法律・規制第287回 今回はパートナーシップ企業(中国語では「合夥企業」と表記される)を作る場合のメリットについて、解説したいと考えます。 【パートナーシップ企業を…

中国【中国税務】パートナーシップ企業経済マクロ経済第286回 中国でビジネスや投資活動を展開する際に、その相手方企業として有限責任会社が絶対多数を占めています。しかし、相手がパートナーシップ企業(中国語で…

中国【中国税務】未控除仕入れ増値税の還付(2)経済マクロ経済政策・法律・規制財政第285回 2025年8月22日に財政部と国家税務総局が連名で「増値税期末の未控除額の還付政策を整備することに関する公告」(2025年第7号)、国家税務総局が単独で…

中国【中国税務】未控除仕入れ増値税の還付経済マクロ経済政策・法律・規制財政第284回 2025年8月22日に財政部と国家税務総局が連名で「増値税期末の未控除額の還付政策を整備することに関する公告」(2025年第7号)、国家税務総局が単独で…

中国【中国税務】利益再投資時の優遇税制(2)経済マクロ経済政策・法律・規制財政第283回 前回は外国投資者が中国国内の投資先(外商投資企業)から受領した利益配当金を再び配当元の企業または中国国内のその他の投資先に投下(以下「利益再投…

中国【中国税務】利益再投資時の優遇税制経済マクロ経済政策・法律・規制財政第282回 外国投資者が中国国内の投資先(外商投資企業)から受領した利益配当金を再び配当元の企業または中国国内のその他の投資先に投下(以下「利益再投資」と…

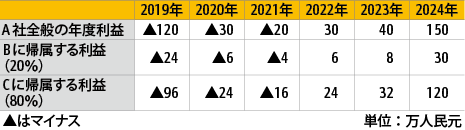

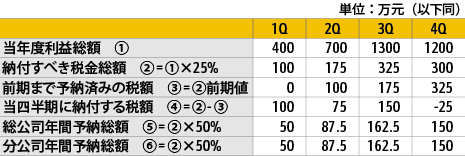

中国【中国税務】分公司による企業所得税予納制度の変更経済マクロ経済政策・法律・規制財政第281回 国家税務総局は2025年7月7日付で「企業所得税の税金予納に関連する事項を合理化することについての公告」(以下「公告」)を公布しました(施行開始日…

中国【中国税務】納税信用ランク制度について(2)経済マクロ経済政策・法律・規制第280回 前回は納税信用ランク制度の概要について説明しました。今回は2025年7月1日に施行した「納税・費用払い信用管理弁法」(以下「管理弁法」という)につ…

中国【中国税務】納税信用ランク制度について経済マクロ経済政策・法律・規制財政第279回 中国では信用社会を築くために、行政機関が企業に対する格付け(ランク)制度を設けています。国家税務総局は2014年に納税信用ランク制度を打ち出し、こ…

中国【中国税務】滞船料に対する関税徴収経済マクロ経済貿易海運政策・法律・規制第278回 滞船料とは、用船契約書に定められた期間内に荷役が完了せず、約定期日を超えて船舶を停泊させる時に、用船者が船主に支払う料金を指します。当該料金を…

中国【中国税務】政府優待措置を受ける際の企業所得税問題経済マクロ経済政策・法律・規制財政第277回 企業が法に定めた要件を満たす場合、政府から一定の優待措置を受けられる場合があります。今回はこれらの優待措置を受ける際の企業所得税の取り扱い問題…

中国【中国税務】利益配当時の手続きと注意事項経済マクロ経済政策・法律・規制財政第276回 法人税(企業所得税)の確定申告期限は翌年5月末までとなっているため、そろそろ2024年度の最終利益(税引き後の当期最終利益)が固まり、年度決算およ…

中国【中国税務】短期渡航者向けの税金還付制度の変化経済マクロ経済政策・法律・規制財政小売り第275回 国家税務総局は2025年4月4日に「海外渡航者による買い物をした後の出国時の税金還付に対する『即買い即時還付』サービス措置の普及に関する公告」(国…

中国【中国税務】「税金徴収管理法」の改正経済マクロ経済政策・法律・規制財政第274回 中国では1993年から「税金徴収管理法」(以下「現行法」という)が施行され、税目を分けずに税金の徴収と管理を巡る全般事項と罰則などを規定しています…

中国【中国税務】賃貸契約解約時に払う違約金を巡る税務問題経済マクロ経済不動産政策・法律・規制財政第273回 今回は賃貸契約の解約時に支払う違約金を巡る税務問題について、紹介したいと思います。 【増値税について】 まず、賃貸契約は結ばれたものの、履行開…

中国【中国税務】食事の手配に関する税務問題経済マクロ経済食品・飲料政策・法律・規制財政外食・飲食第272回 会社は福利措置の一つとして社員に食事を手配したり、一定の補助金を与えるケースがあります。今回はかかる扱いを巡る税務問題およびその他の関連リスク…

中国【中国税務】チェーン店の税務処理方法と新課題(5)経済マクロ経済その他サービス政策・法律・規制財政小売り第271回 今回も引き続き、チェーン店を抱えた場合の税務上の一般的な取り扱い方法およびこれらの新規課題に対する基本的な認識について、紹介したいと思います。…

中国【中国税務】チェーン店の税務処理方法と新課題(4)経済マクロ経済政策・法律・規制財政第270回 今回も引き続き、チェーン店を抱えた場合の税務上の一般的な取り扱い方法およびこれらの新規課題に対する基本的な認識について、紹介したいと思います。…

中国【中国税務】チェーン店の税務処理方法と新課題(3)経済マクロ経済雇用・労務政策・法律・規制財政第269回 今回も引き続き、チェーン店を抱えた場合の税務上の一般的な取り扱い方法およびこれらの新規課題に対する基本的な認識について、紹介したいと思います。…

中国【中国税務】チェーン店の税務処理方法と新課題(2)経済マクロ経済政策・法律・規制財政第268回 今回も引き続き、チェーン店を抱えた場合の税務上の一般的な取り扱い方法およびこれらの新規課題に対する基本的な認識について、紹介したいと思います。…

中国【中国税務】チェーン店の税務処理方法と新課題(1)経済マクロ経済政策・法律・規制財政第267回 小売業の場合、管轄エリアにそれぞれチェーン店を立ち上げて、地域法人が集中管理する形態が一般的です。加盟方式の場合は、地域法人とは別法人に該当す…

中国【中国税務】使用者賠償責任保険について経済マクロ経済保険政策・法律・規制第266回 使用者賠償責任保険は中国で「雇主責任保険」と呼ばれており、主に従業員が業務上の災害によって心身に障害を負い、会社側に責任があるとして損害賠償を…

中国【中国税務】企業が奨励活動を行う際に注意すべき問題経済マクロ経済政策・法律・規制第265回 企業が販売促進、優秀社員への奨励、外部第三者との懇親を図るために、商品の抽選や観光活動を行う場合があります。今回はこれらの奨励活動を行う際に注…

中国【中国税務】定年退職者の賃金収入に関する個人所得税問題経済マクロ経済雇用・労務政策・法律・規制第264回 中国の全国人民代表大会常務委員会は9月13日に、労働人口の定年退職の年齢を2025年1月から段階的に引き上げることを発表しました。今回は定年退職者の…

中国【中国税務】工会経費の使用を巡る個人所得税問題経済マクロ経済政策・法律・規制第263回 「工会法」によると、工会組織(日本でいう「労働組合」に類似する組織)を設立した使用者は、毎月の全労働者の賃金総額の2%の割合で工会経費を割り当…

中国【中国税務】資本剰余金経済マクロ経済雇用・労務政策・法律・規制第262回 7月1日から施行された会社法では、資本剰余金を利用する増資のほか、これまで禁止されてきた欠損の補塡(ほてん)も認められるようになりました。今回…

中国【中国税務】分公司をめぐる税務事項経済雇用・労務政策・法律・規制財政第261回 前回は経営性分公司、非経営性分公司、独立採算分公司、非独立採算分公司の概要について、税務および会計の視点から解説しました。今回はこれらの分公司…

中国【中国税務】分公司をめぐる税務上と会計上の概念経済マクロ経済政策・法律・規制第260回 分公司をめぐっては「経営性分公司と非経営性分公司」、「独立採算分公司と非独立採算分公司」などの概念があります。そして、分公司を設立する場合はど…

中国【中国税務】固定資産の減価償却経済マクロ経済決算設備投資財政第259回 今回は固定資産の減価償却について、基本概念、会計上と税法上の取り扱いの差異および使用年数を変更する際の注意事項などを中心に解説したいと思います…

中国【中国税務】合弁企業における「三項基金」の取り扱い方法(二)経済政策・法律・規制財政第258回 前回は合弁企業における三項基金の性質および貯蓄基金、企業発展基金の使途について、解説しました。今回は従業員奨励および福利基金の使途および法改正…

中国【中国税務】合弁企業における「三項基金」の取り扱い方法(一)経済決算雇用・労務政策・法律・規制財政第257回 旧中外合弁企業法とその実施条例によると、中外合弁企業の場合は税引き後利益から、貯蓄基金、企業発展基金、従業員奨励および福利基金(以下「三項基金…

中国【中国税務】従業員に対する住所提供の際の税金問題経済マクロ経済雇用・労務政策・法律・規制財政第256回 会社が従業員の通勤問題を解決するため、社員寮を提供したり、一定の家賃補助を与えたりするケースがあります。今回はこれらの扱いを巡って、企業所得税…

中国【中国税務】会社法と税法から見る個人の無形資産投資経済政策・法律・規制財政第255回 外国企業と中国国内の個人が共同出資して合弁会社を設立する場合、外国企業が一定額の資金、中国国内の個人が商標権や専利権(特許など)、著作権などの…

中国【中国税務】新たに公布された税金関係の司法解釈について経済マクロ経済政策・法律・規制財政第254回 最高人民法院と最高人民検察院は2024年3月15日付「税金の徴収管理に危害を与える刑事案件を取り扱う際の法律適用に関する若干問題についての解釈」(法…

中国【中国税務】会社の減資について(5)経済マクロ経済政策・法律・規制財政第253回 本稿ではこれまで4回に分けて、会社法の規定およびその税務上の認識について、パターンごとにそれぞれ踏み込んだ解説をしてきました。改正会社法の施行…

中国【中国税務】会社の減資について(4)経済政策・法律・規制財政第252回 今回も引き続き、「減資」を巡る改正会社法上の規定と税務上の考え方について、解説します。 【欠損を補填するための減資】 減資は資本金の払い戻しが…

中国【中国税務】会社の減資について(3)経済政策・法律・規制財政第251回 今回も引き続き、「減資」を巡る改正会社法上の規定と税務上の考え方について、解説します。 【出資比率に基づかない減資】 登録資本金だけではなく、…

中国【中国税務】会社の減資について(2)経済政策・法律・規制財政第250回 今回も引き続き、「減資」を巡る改正会社法上の規定と税務上の考え方について、解説します。 【リスクヘッジのための減資】 本稿第249回では、改正会社…

中国【中国税務】会社の減資について(1)経済マクロ経済政策・法律・規制財政第249回 本稿第246回では、会社法の改正による財務、税務上の影響について網羅的に紹介しました。今回は「減資」というテーマに的を絞って、会社法の規定および…