インドネシア【税最前線】「国税規則調和法」その後―VAT非課税資産・サービスの取り扱いの変更経済マクロ経済第63回(最終回) 「国税規則調和法」(※1)は、付加価値税法(※2)に関する改定の一環として、付加価値税(以下「VAT」)非課税資産・サービスの範囲を縮…

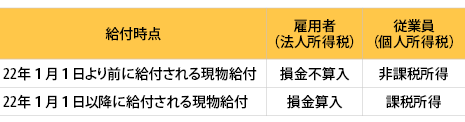

インドネシア【税最前線】「国税規則調和法」その後―現物給付の課税上の取り扱いの変更経済マクロ経済第62回 「国税規則調和法」(※1)は、所得税法(※2)に関する改定の一環として、現物給付(Benefit in Kind:BIK)に係る課税上の取り扱いを変更していま…

インドネシア【税最前線】「国税規則調和法」その後―NIKのNPWPへの共用化(その2)経済マクロ経済第61回 今回は、インドネシア居住者である個人納税者(以下「居住個人納税者」)でありかつ外国国籍を有する個人に焦点を当てて、個人識別番号(Normor Induk Ke…

インドネシア【税最前線】「国税規則調和法」その後―NIKのNPWPへの共用化(その1)経済マクロ経済第60回 「国税規則調和法」(※1)は、データの標準化・統合化を志向するSatu Data政策の一環として、納税者の税務上の権利行使および義務履行の簡易化を目的に…

インドネシア【税最前線】利上げに伴う遅延利息金利の動向経済政策・法律・規制財政第59回 世界的にインフレが進む中、その抑制に向けて多くの国で政策金利の引き上げが実施されています。インドネシアでも、政策金利が2022年8月から3カ月連続で…

インドネシア【税最前線】財政規律回復へ、税収予算大幅増経済マクロ経済第58回 9月29日、2023年度予算(Anggaran Pendapatan dan Belanja Negara:APBN)が国会において可決されました。歳出予算3,061兆ルピア(兆ルピア未満四捨…

インドネシア【税最前線】移転価格「第二次調整」(その3)経済マクロ経済第57回 移転価格税制に係る「第一次調整(Primary Adjustment)」から「第二次調整(Secondary Adjustment)」までの課税プロセスについて、前々回のインドネシア…

インドネシア【税最前線】移転価格「第二次調整」(その2)経済マクロ経済第56回 移転価格税制に係る「第一次調整(Primary Adjustment)」から「第二次調整(Secondary Adjustment)」までの理論的にあるべき課税プロセスを、インドネシ…

インドネシア【税最前線】移転価格「第二次調整」(その1)経済マクロ経済第55回 近年税務調査結果に散見する移転価格「第二次調整(Secondary Adjustment)」について、インドネシア税務当局はその適用の徹底を図りつつある様子です。 …

インドネシア【税最前線】個人所得課税の拡大政策経済マクロ経済第54回 インドネシア政府は、個人所得課税の拡大を図っています。 一般に、所得課税の拡大は、次の3つの課税要件の強化を通じて行われます。 ・課税対象者の拡…

インドネシア【税最前線】AEOI情報に基づく個人所得課税経済マクロ経済第53回 AEOIを通じて取得された情報に基づく個人所得課税が始まっています。インドネシア税務当局は、個人所得課税拡大を視野に、AEOI情報の活用を積極化…

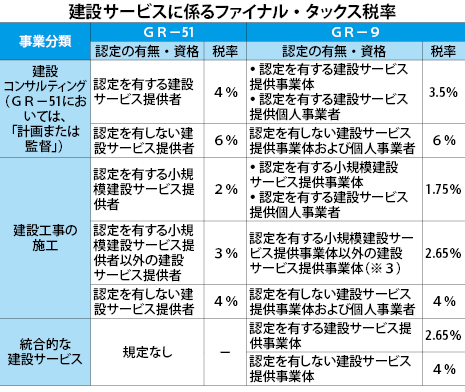

インドネシア【税最前線】建設サービスに係るファイナル・タックス税率の改定経済マクロ経済第52回 2022年2月21日、政令22年第9号(以下「GR―9」)が発令され(即日発効)、建設サービスに係るファイナル・タックス(源泉分離課税)の税率が軽減され…

インドネシア【税最前線】続・カーボンプライシング―炭素税の導入(その3)経済マクロ経済第51回 「国税規則調和法」(2021年法律第7号)は、「炭素税」の課税要件などについて、次の通り定めています。 ・課税対象者: 二酸化炭素に代表される温室効…

インドネシア【税最前線】続・カーボンプライシング―炭素税の導入(その2)経済マクロ経済第50回 カーボンプライシング(※1)の実施に関する大統領令2021年第98号(以下「大統領令98/2021」)(※2)において規定された「カーボントレード」および「…

インドネシア【税最前線】続・カーボンプライシング―炭素税の導入(その1)経済マクロ経済第49回 インドネシアにおける炭素税の導入を含むカーボンプライシング(※1)政策の大枠が明らかになってきました。国際公約として公表されている「国が決定する…

インドネシア【税最前線】続・国際課税ルールの再構築(その3)経済マクロ経済第48回 グローバル化した経済のデジタル化が進む中、法人国際課税を巡って長く議論が続けられてきた2つの問題のうち、市場国へ法人所得税の課税権をどのように配…

インドネシア【税最前線】続・国際課税ルールの再構築(その2)経済マクロ経済第47回 「2本の柱」からなる新しい国際課税ルール。10月31日に発せられた主要20カ国・地域(G20)ローマ首脳宣言において「より安定的で公正な国際課税制度を確…

インドネシア【税最前線】続・国際課税ルールの再構築(その1)経済マクロ経済第46回 国際課税の新しい枠組みが、歴史的な国際的合意を経て、いよいよ動き始めました。 2021年10月8日、BEPS(※1)包摂的枠組み(Inclusive framework…

インドネシア【税最前線】COVID―19税制優遇措置の再延長経済マクロ経済第45回 2021年7月1日、財務大臣は、COVID―19対策として税制優遇措置を定める財務大臣規則No.9/PMK.03/2021(21年2月1日発令、21年2月2日発…

インドネシア【税最前線】オムニバス税法(その5)―付加価値税法に関する改定経済マクロ経済第44回 「オムニバス税法」(※1)は、「雇用創出オムニバス法」(法律2020年第11号、20年11月2日公布、即日発効)の第112条において付加価値税法(※2)のい…

インドネシア【税最前線】カーボンプライシング―炭素税の導入経済マクロ経済第43回 インドネシア政府が、炭素税の導入を計画しています。具体的には、財政改革の一環として審議が進められている国税通則法(※1)の改定項目に、新しい税目…

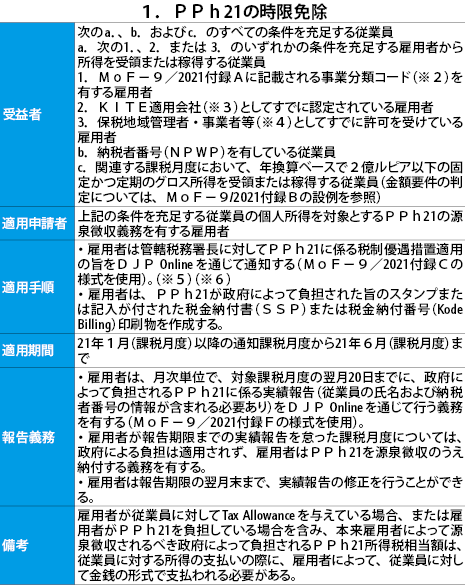

インドネシア【税最前線】オムニバス税法(その4)―所得税法に関する改定(その2)経済マクロ経済第42回 「オムニバス税法」(※1)は、「雇用創出オムニバス法」(法律2020年第11号、20年11月2日公布、即日発効)の第111条において所得税法(※2)のいくつ…

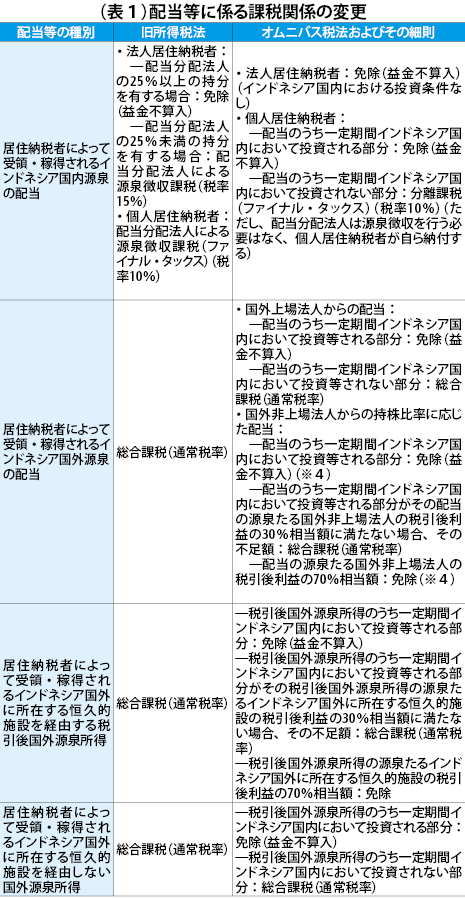

インドネシア【税最前線】オムニバス税法(その3)―所得税法に関する改定(その1)経済マクロ経済第41回 「オムニバス税法」(※1)は、「雇用創出オムニバス法」(法律2020年第11号、20年11月2日公布、即日発効)の第111条において所得税法(※2)のいくつ…

インドネシア【税最前線】移転価格文書―考慮すべき二つの課題経済マクロ経済第40回 三層構造からなる移転価格文書(※1)の一角を構成するローカル・ファイルについて、注意を喚起すべきところが2点あり、以下説明します。 1点目は、新…

インドネシア【税最前線】COVID―19税制優遇措置の延長経済マクロ経済第39回 2021年2月1日に財務大臣は、財務大臣規則No.23/PMK.03/2020(20年3月23日発令、20年4月1日発効、詳細は20年4月22日付記事参照)(以下「M…

インドネシア【税最前線】租税条約、新しい歴史の幕開け(アップデート)経済政策・法律・規制財政第38回 2020年11月26日、インドネシアは、BEPS(※1)防止措置実施条約(※2)の規定のうち、自らが選択する規定の適用を適用対象租税条約(※3)につ…

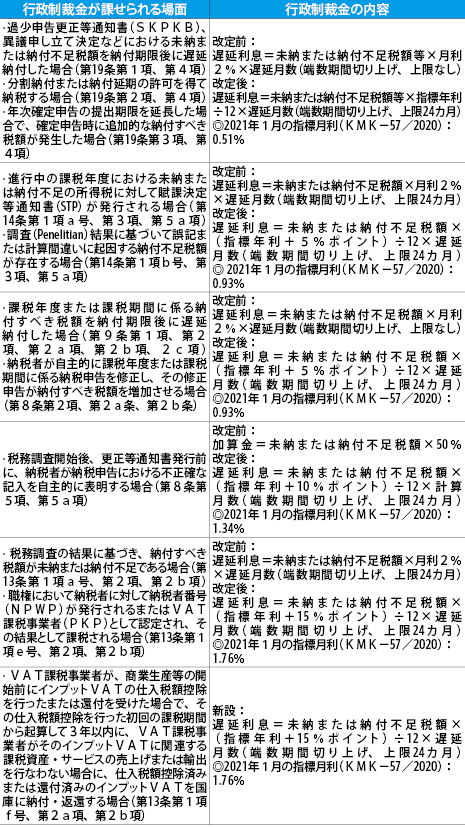

インドネシア【税最前線】オムニバス税法(その2)――行政制裁金・利息代償金に係る改定経済政策・法律・規制第37回 「オムニバス税法」(※1)は、「雇用創出オムニバス法」(2020年第11号)の第113条において国税通則法(※2)のいくつかの条項を改定しています。その…

インドネシア【税最前線】オムニバス税法(その1)――納税者への潜在的影響経済政策・法律・規制財政第36回 より多くの雇用機会を創出し、投資環境を改善するための施策の一環として、10月5日に国会で可決、11月2日にジョコ・ウィドド大統領により署名、即日…

インドネシア【税最前線】一時帰国が183日を超える駐在者の課税関係経済政策・法律・規制第35回 新型コロナウイルス感染症(COVID19)パンデミックの影響で、日本に一時帰国中の駐在者の日本における滞在期間が183日を超える場合の国際的課税関…

インドネシア【税最前線】租税条約、新しい歴史の幕開け(その4)経済政策・法律・規制第34回 日本・インドネシア租税条約(※1)において適用されるBEPS(※2)防止措置実施条約(※3)の規定の具体的な適用実施については、インドネシア…

インドネシア【税最前線】租税条約、新しい歴史の幕開け(その3)経済政策・法律・規制第33回 BEPS(※1)防止措置実施条約(※2)が、2020年8月1日にインドネシアについて発効したことに伴って、日本・インドネシア租税条約(※3)に対…

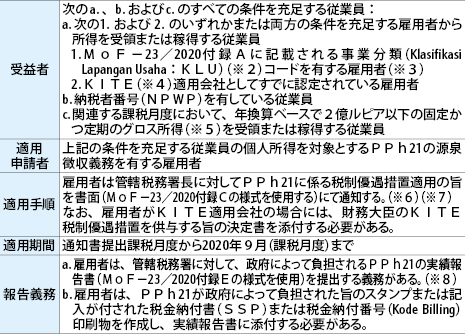

インドネシア【税最前線】COVID19税制優遇措置の再改定経済政策・法律・規制財政第32回 7月16日にスリ・ムルヤニ財務大臣は、財務大臣規則No.23/PMK.03/2020(MoF―23/2020、3月23日発令、4月1日発効、詳細は4月22日付記事…

インドネシア【税最前線】租税条約、新しい歴史の幕開け(その2)経済政策・法律・規制財政第31回 BEPS(※1)防止措置実施条約(※2)が、2020年8月1日にインドネシアについて発効することに伴って、既にBEPS防止措置実施条約が発効済み…

インドネシア【税最前線】租税条約、新しい歴史の幕開け(その1)経済政策・法律・規制外交第30回 2020年4月28日、インドネシアが、いわゆる「BEPS(※1)防止措置実施条約」(※2)の批准書を寄託者である経済協力開発機構(OECD)事務総…

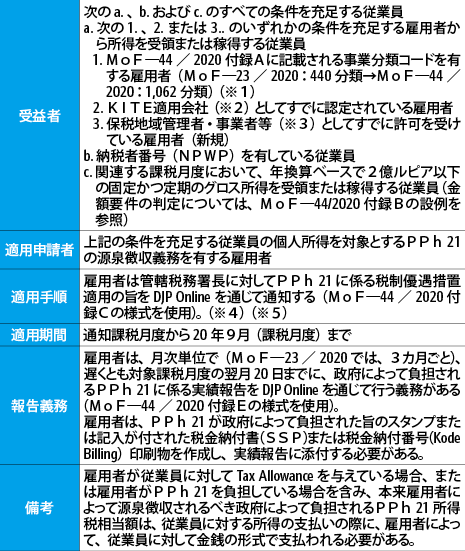

インドネシア【税最前線】COVID19税制優遇措置の改定経済政策・法律・規制第29回 2020年4月27日、財務大臣は、財務大臣規則No.23/PMK.03/2020(以下、MoF―23/2020、20年3月23日発令、20年4月1日発効、詳細は前回4月22…

インドネシア【税最前線】COVID―19流行に伴う税制優遇措置経済政策・法律・規制財政第28回 2020年3月23日、財務大臣は、新型コロナウイルス感染症(以下、COVID―19)の流行が経済に与える影響を見越した次の4項目の税制優遇措置を規定す…

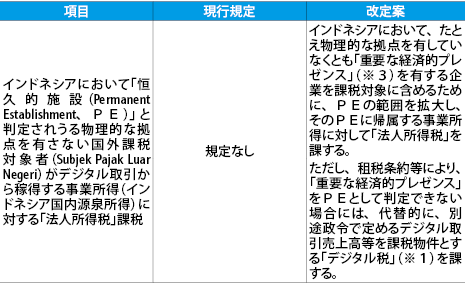

インドネシア【税最前線】デジタル課税―国際課税ルールの再構築(その4)経済IT一般政策・法律・規制第27回 いわゆる「デジタル課税」(※1)の課題のうち、巨大IT(情報技術)企業などの顧客の所在する国(以下、顧客所在地国)として、インドネシアが直面…

インドネシア【税最前線】デジタル課税―国際課税ルールの再構築(その3)経済政策・法律・規制財政第26回 いわゆる「デジタル課税」における「法人所得税」に関する議論が、主要20カ国・地域(G20)との連携の中、137カ国・地域(2019年12月現在)が参加する…

インドネシア【税最前線】デジタル課税 ― 国際課税ルールの再構築(その2) ―経済マクロ経済政策・法律・規制第25回 BEPS(※1)プロジェクトにおける大きな宿題となったGAFA(※2)を筆頭とする巨大IT企業を主な対象とする課税、いわゆる「デジタル課税」の次…

インドネシア【税最前線】デジタル課税 ― 国際課税ルールの再構築 ―経済マクロ経済第24回 GAFA(※1)を筆頭に、インターネットを通じて国境を越えたビジネスを展開する巨大IT(情報技術)企業を主な対象とする課税、いわゆる「デジタル課…