アジア経済を視る May, 2021, No.76

【プロの眼】ゲームビジネスのプロ 佐藤翔

第2回 インフラの3大要素

「通信・決済・販促」

私は新興国を見るとき、その国でユーザーにゲームが届き、ユーザーがお金を払うためのインフラに着目しています。具体的には「通信」、「決済」、「販促」の三つの要素が重要だと考えています。いかに経済が成長しようと、人口が多かろうと、マーケティングリソースを投入しようと、この3要素が十分に機能しなければ新興国市場においてゲームで収益を得ることは絶対にできません。逆に、3要素のどれかが一定の水準に達するとモバイルのゲーム市場が大きく成長し、その機にうまく適合したタイトル(作品)を出せたゲーム会社は大きな収益のチャンスを得ることができます。今回は、これらゲームインフラの3要素について、アジア各国のケースを挙げながら説明していきます。

ミャンマーのショッピングモールで行われた、モバイルeスポーツイベント(筆者提供、以下全て同)

前回は、ミャンマーや南アジアの国々のユーザーが日本のコンテンツを非正規の手法で手に入れている様子を取り上げました。

東南アジアやインドのような新興アジアにおいてはパソコン(PC)の普及率が低い一方、スマートフォンは普及していることがよく知られています。米アップルの「App Store(アップストア)」や米グーグルの「グーグルプレイ」のようなスマホのアプリストアには基本無料のコンテンツがあるのに、なぜ彼らはあえて非正規の手法でコンテンツを求めるのでしょうか?

インドのモバイル用3枚ポーカーゲームの広告。「2Gや3Gでもプレイ可能」と書かれている

新興アジアのゲームマーケットにおいては、モバイルゲーム※市場の拡大が顕著で、「ニンテンドースイッチ」や「プレイステーション5」のような家庭用ゲームや「Steam(スチーム)」といったPCゲームなどの市場を圧倒しています。

※携帯電話や携帯可能な小型端末で遊べるゲーム

しかし、これらのマーケットにおいては日本や欧米で成功しているゲームを英語や現地語にローカライズ(現地仕様化)して持っていけば成功する、というほど簡単な構造にはなっていません。

6、7年ほど前に日本のゲーム会社、中でもモバイルゲームの開発会社が東南アジアのモバイルゲーム市場を有望と見て、こぞって進出しました。しかし、結局はその多くが十分な収益を上げることができませんでした。

一方、現在の東南アジア各国では、『PUBG MOBILE』『Mobile Legends』『原神』といった中国発のモバイルゲーム作品が月商で数億円規模の大きな成功を収めています。この差は一体何に起因するのでしょうか?

通信:遅さ逆手に取る

ダウンロード屋の商売

新興国におけるモバイル通信環境は、日本に比べ脆弱(ぜいじゃく)です。インフラ整備が優先される首都圏のような地域を除くと通信速度は遅く不安定で、通信規格4G(第4世代移動通信システム)・LTE(ロング・ターム・エボリューション)をうたっていても、日本で言う3G並みの速度しか出ていないケースをよく見掛けます。

重要なのは、日本の通信キャリアのような後払いの月額課金制度が普及しておらず、スマホユーザーの大半が前払い方式で細かく通信料を支払っていることです。

日本に比べ所得が少ない新興アジアの人々にとって、通信料の負担は相対的に重いものです。従って、彼らはなるべく通信量を減らすため通信を小まめに切ることが多いのです。また、そうしたユーザーが公衆Wi―Fi(ワイファイ)に殺到するためWi―Fiの速度も遅い傾向にあります。

彼らにとって、モバイルゲームの基本料金がいかに無料(アイテム課金制※)であろうと、それをダウンロードするための通信は有料ですから、容量の大きいゲームを気軽にダウンロードできる環境にはないのです。

※ゲームを有利に進めるためのオプションや、利用を快適にする付帯サービスなどは有償となるシステム

こうした矛盾を突く形で成り立っているのが「ダウンロード屋」です。例として写真に挙げたのは、いずれもフィリピンのダウンロード屋です。

フィリピンの路上ダウンロード屋

フィリピンの商業施設内のダウンロード屋。複数の業者が集まる一角

彼らはユーザーの代わりにPC回線などを使って非正規のストアからゲームをあらかじめダウンロードしておき、ユーザーから預かったスマホにゲームをダウンロードしてあげる、という商売を行っているのです。

ダウンロード屋では、基本無料のゲームは通信頻度が多いのであまり人気がなく、むしろ『Minecraft(マインクラフト)』のように通信が必要ない売り切り型のゲームを無料で遊べるように改造したものが多いのが興味深いところです。これは通信速度が遅く、通信料は高い新興国だからこそ成り立つビジネスと言えるでしょう。

決済:銀行口座の普及

払えなければ遊べない

いかにユーザーがゲームにお金を使いたいと思っていても、そのゲームがクレジットカード払いにしか対応しておらず、ユーザーがカードを持っていなければ1円も使うことはできません。

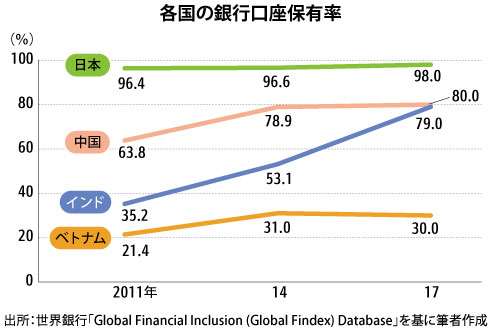

新興国のクレジットカードは現地人にとって審査を通過することが難しく、普及率は1割程度に過ぎません。さらに、銀行口座の普及率も低いのが特徴です。こうした国においては決済手段が限られるため、ユーザーがゲームをダウンロードしてお金を使う比率は低くなります。

中国もクレジットカード普及率は高くはないものの、国の政策により銀行口座の普及率は高かったため「アリペイ(Alipay)」や「ウィーチャットペイ(WeChat Pay)」のようなオンライン決済サービスが急速に発達しました。

中央アジアの小国、キルギスのキャッシュキオスク。引き出せない現金自動預払機(ATM)のようなもので、ここでゲームに使うポイントを購入する

キルギスのキャッシュキオスク画面。左下にはPCゲーム大手プラットホーム「Steam」のアイコンも

一方、インドは銀行口座の普及率が低い国の一つでしたが、2016年に高額紙幣の廃止を突然行い、口座開設を紙幣交換の要件としてからは普及率が急増しました。

東南アジア1国分程度の規模しかなかったインドのゲーム市場においてバトルロワイヤル系ゲーム(※)がヒットし、市場規模(家庭用・PC・モバイルを含む値)が一気に1,000億円を超えたのは決済インフラ改善によるところが大きいと思います。

※他プレイヤーとの集団戦で最後の勝ち残りを目指すタイプのゲーム

販促:eスポーツ活用

1000人をモールに呼ぶ

新興国で企業がユーザーに商品を知ってもらうのは容易なことではありません。先進国に比べて1人当たりの消費額がどうしても低くなりますので、費用が高いテレビ広告は効率が良い手段とは言えません。

モバイルゲームメディアのようなものが発達している国は少なく、デジタル広告については、獲得単価は安くてもユーザーから得られる収益がそれに輪をかけて安いため、収益化は容易ではありません。通信量をなるべく節約したいユーザーが多いため、広告ブロックのようなツールを使用する人の比率も先進国に比べてはるかに多いという問題もあります。

先進国のマーケティング手法を新興国で適用するのは困難です。しかし、この点については最近のモバイルゲーム各社の努力により、さまざまな解決方法が編み出されました。その一つが、eスポーツ(※)を活用したマーケティングです。

※ゲームの競技化・興行化の呼称で、プロスポーツのような賞金大会やイベントを行う

ミャンマーのeスポーツイベント。半日にわたる催事に多くの観客が詰め掛けた

例えば、インドネシアやフィリピン、ミャンマーなど東南アジアの都市部ではショッピングモールが次々に建設され、若者の集まる場として機能するようになっています。こうした場所で、eスポーツのイベントを開催する中国や韓国の企業が増えてきています。

基本無料のモバイルゲームでは、ユーザー数が10万人といってもそう大きな数ではありませんが、仮にこのうちの1%、1,000人をショッピングモールの広場に集めることができれば、そこでは大きな盛り上がりを演出することができます。

1,000人を集められるようなイベントは新興国ではそうそうないため、ゲーム系以外のスポンサーもこうしたイベントにはかなり協力的です。

これまでゲームの市場とは考えられてこなかったような国々でも、『PUBG MOBILE』や『Mobile Legends』のようなゲームを中心として、盛んにeスポーツイベントが開かれるようになってきているのです。

インフラ整備の恩恵

進出はタイミング命

今回、モバイルゲーム市場の流通における「通信」「決済」「販促」という3要素の重要性について述べました。

6、7年前に日本企業が進出したころ、東南アジア市場はモバイルゲームで収益を上げるにはインフラがまだ十分整っていませんでした。その一方で、18年ごろにこれらの地域へ進出した中国企業は、現地市場におけるインフラ整備の恩恵を受けることができました。

18年ごろといえば、中国ではゲームの許可制度が大きく変わり、新しいゲームの審査ルールも改められた時期です。騰訊控股(テンセント)は主力タイトルの『PUBG MOBILE』を肝心の中国市場で正式に出すことがなかなかできず、他の中国企業も自国市場だけで食べていくのが難しくなりました。

その結果、彼らは東南アジアや中東などの新興国に進出するために、保有するマーケティングリソースを一気に投入するようになったのです。インフラ発達の観点から見ても、彼らの進出タイミングはとても適切だったと言えます。

こうしたインフラについての考え方はゲームだけではなく、eコマースや動画産業などインターネットを利用して集客し、課金する形態のビジネス全てに通用することだと思われます。

皆さんもご自身の商品を新興国で販売する際には、これらの3要素がどの段階にまで達すると市場が大きく伸びるのか、という点に着目して現地調査を行うと、新しい視座を得ることができるのではないでしょうか。

佐藤翔(さとう・しょう)

バックナンバー