アジア経済を視る July, 2018, No.42

【アジア業界地図】コンビニ編

中国、台湾、韓国、タイ、ベトナム、マレーシア、インドネシア

中国では無人コンビニが急増中。写真は先駆け的な存在の「ビンゴボックス(繽果盒子)」。商品はセルフレジでスマートフォンを使い決済

経済成長とともに消費者の購買力も高まり、店舗が増え続けるアジアのコンビニ市場。店舗数のランキングでは、日系大手4社が各地でランクイン。日本で培ったサービスと、商品開発力で競合との差別化を図っている。

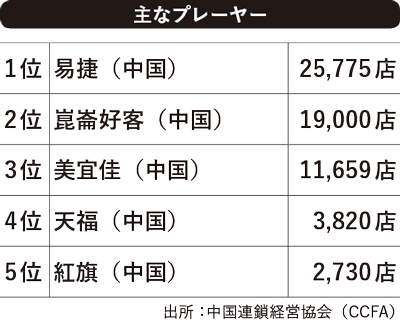

【中国】

10万店舗の大台突破 モバイル決済が3割

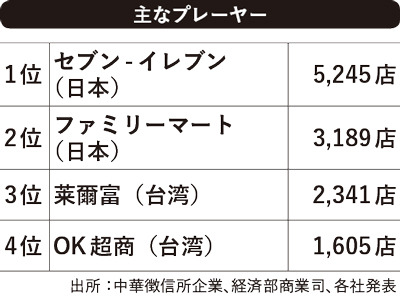

【台湾】

初の無人店舗が登場 異業種コラボ店も続々

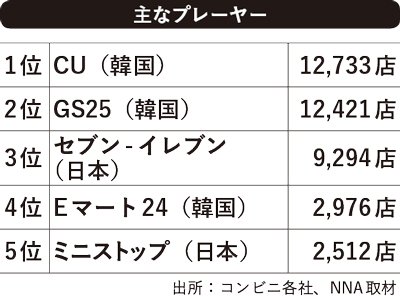

【韓国】

新規出店が増加 賃金引き上げで閉店も

【タイ】

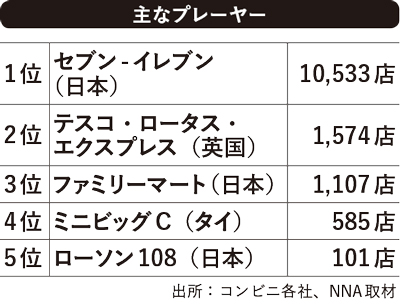

セブン-イレブンが一強 ライバルは中食で勝負

【ベトナム】

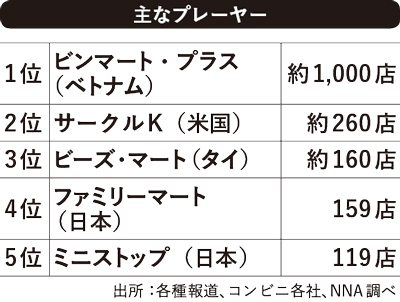

購買力上昇で競争過熱 異業種からの参入も多数

【マレーシア】

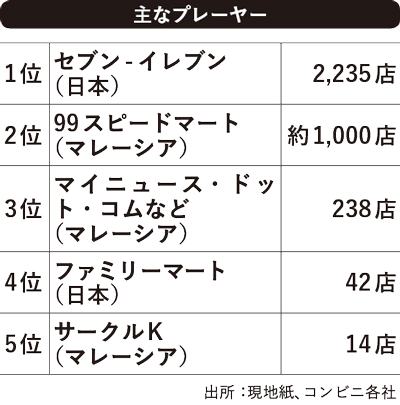

セブン-イレブンが独走 ファミマも16年に参入

【インドネシア】

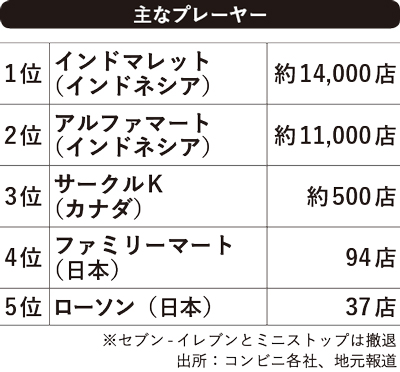

コンビニは「飲食店」扱い

地場2社が圧倒的シェア

Close up

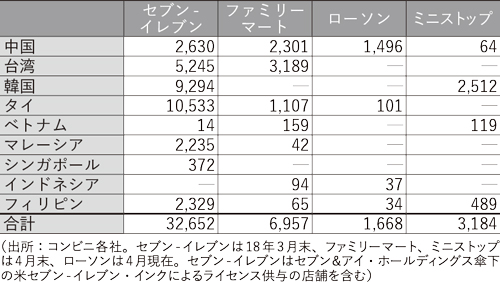

出店数で比較!日系コンビニ4社のアジア進出

アジア全域で店舗網を広げる日本のコンビニ大手4社。インドネシアのように市場に適合できず撤退を余儀なくされるケースもあるが、各社、店舗数は増加傾向をみせている。ファミリーマートは、「サークルKとサンクスからファミリーマートへのブランド転換が最優先課題で、海外より日本国内の展開に注力している」と同社の広報。「ただ、海外店舗数は18年2月末の6,849店舗から、19年2月末には7,004店舗へ純増を予定。引き続きニーズが見込める地域・エリアには出店していく」と語った。