Grabの東南アジアにおけるモバイル決済の展開

2020年5月11日

シニアリサーチャー 八幡 茜

✔Grabは、シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム、ミャンマー、カンボジアで配車サービスを中心に事業を展開

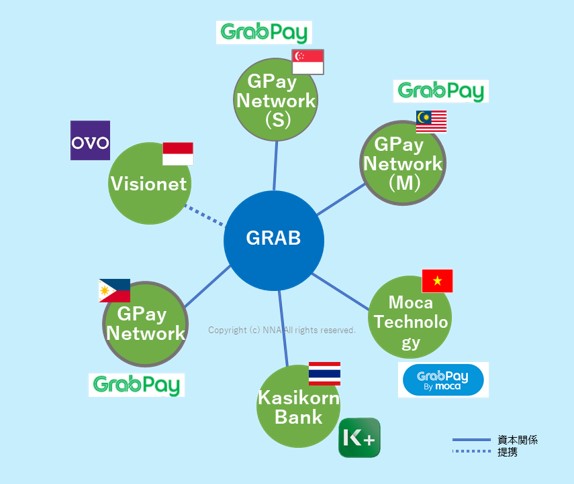

✔シンガポール、マレーシア、フィリピンでは自社の決済サービスGrabPayを運営。タイ、インドネシア、ベトナムでの金融事業は外部企業と提携

✔2020年はシンガポールでデジタル銀行(フルバンク)事業の開始を目指す

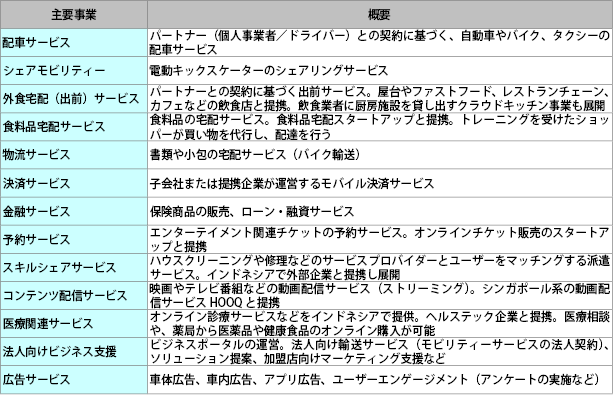

Grabの主要ビジネス

Grabは、本拠地のシンガポールや創業地のマレーシアをはじめ、タイ、インドネシア、フィリピン、ベトナム、ミャンマー、カンボジアでビジネスを展開。配車サービス(自家用車によるオンラインでの送迎サービス)を事業基盤とし、多様なサービスを提供することで、自社アプリ経済圏へのユーザーの囲い込みを図っています。外部企業と提携したり、技術を持つスタートアップに出資したりすることで、国内外でのサービス拡大を、スピードを持って推し進めています。自社アプリの「スーパーアプリ」化、つまり、Grabというワンブランドのアプリをプラットフォーム化するという戦略です。

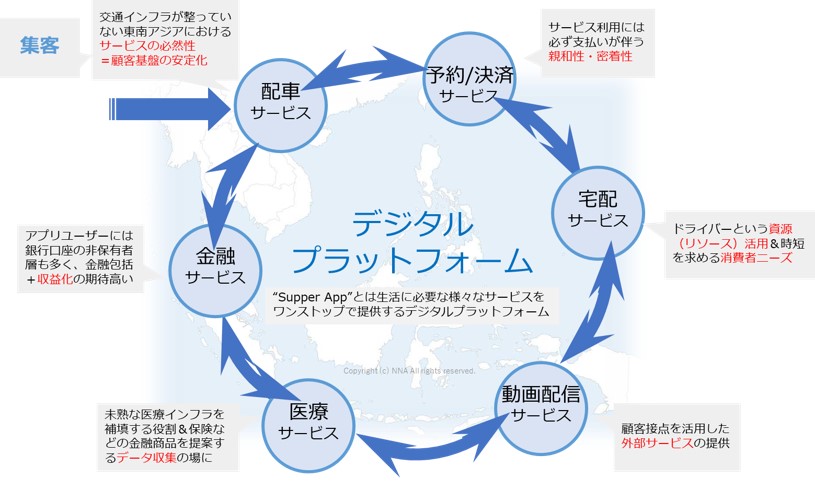

モビリティーサービス×決済サービスの親和性とデジタルプラットフォームの構築

スーパーアプリとは、日常生活において必要な多種多様のサービスを、ワンストップで提供するデジタルプラットフォームです。そして必然的に、サービス利用には支払いが伴います。特に、配車サービスは、交通インフラが整っていない東南アジアにおいて、ユーザーのニーズと利用頻度の高いサービスとなっています。高頻度のサービス利用と、それに伴うデジタル決済のサイクルが形成され、生活になくてはならないものとして存在価値を高めつつあります。

Grabの決済サービス展開

Grabの決済事業については、シンガポール、マレーシア、フィリピンで、共通ブランドのGrabPayを運営しています。タイでは、Grabに出資するカシコン銀行と業務提携し、インドネシアでは財閥リッポー・グループが出資するOVO、ベトナムでは地場フィンテック企業のMocaと提携しています。

2020年は、シンガポールにおいて通信大手Singtelと提携し、デジタル銀行(フルバンク)としての事業開始を目指しているとされます。中・長期的には、配車サービスのドライバー向け保険商品や融資をはじめ、各種サービスの利用データに基づいた高付加価値の金融商品など、デジタルプラットフォーム全体での収益化が計画されています。

詳細データは、NNA発行「東南アジアにおけるモバイルペイメントの現状と展望 2020」、「モビリティーサービスのビジネスモデル インドネシア企業調査レポート2020」に収録されています。

お気軽にお問い合わせください。