アジア経済を視る March, 2022, No.86

【アジア取材ノート】

韓国不動産に赤信号

「チョンセ」の苦悩

韓国特有の賃貸制度「チョンセ」。国民に慣れ親しまれてきた独自の仕組みだが、「不動産の高騰」と「家計負債の拡大」というリスクの根源にもなっている。生活に密接な問題であることから、制度改革が進んでいない。現状の放置が続けば、バブル崩壊や金融危機につながる恐れもある。韓国不動産の構造的な問題を伝える。(NNA韓国 中村公)

日系駐在員が多く暮らすソウル市竜山区のマンション「ハンガラム」。築25年、売買価格 は3LDK(84平方メートル)で約25億ウォンに上る=21年12月(NNA撮影)

貯金ゼロでも5億ウォン(約4,850万円)のマンションが買えました――。親しい知人の妹(韓国人、当時33歳ほど)の言葉に驚いたことがある。それどころか、住宅ローンすら組んでいないというから、なおさらだ。なぜそんなことが可能なのか尋ねてみると「チョンセを利用すれば簡単ですよ」と自慢げに説明してくれた。

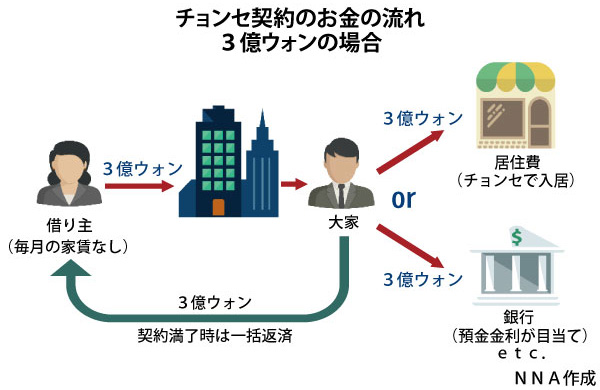

チョンセは、毎月の家賃の代わりに「保証金」としてまとまったお金を預ける賃貸制度。大家はその資金を運用することで利益を上げる。借り主は毎月の家賃がいらない上に、引っ越しする際には預けた保証金が全額戻ってくるというメリットがある。

例えば、チョンセ3億ウォンの賃貸物件の場合、借り主は入居の際に3億ウォンをまとめて支払う。契約満了で引っ越す際は、3億ウォンを全額受け取って退去する。大家はこの3億ウォンを銀行に預けたり、自らの居住費に充てたりして、家賃収入の代わりにする。

ソウル首都圏の全世帯のうち、チョンセで暮らす世帯は全体の2割に上る。とりわけ賃貸率が高い首都ソウルでは、賃貸に占めるチョンセの割合が6割に達する。ボリビアやインドでも似たような仕組みが存在するが、一般的に使われていないため世界唯一の賃貸制度といえる。

貯金なかった知人の妹

「億ション」富裕層に

知人の妹と5~6年ぶりに再会。ソウル市内にある20億ウォンほどの高級マンションで悠々自適の生活を送っていた=21年10月(NNA撮影)

知人の妹の自慢話に話を戻そう。手元資金のない彼女が5億ウォンのマンションをどのようにして購入したのか。

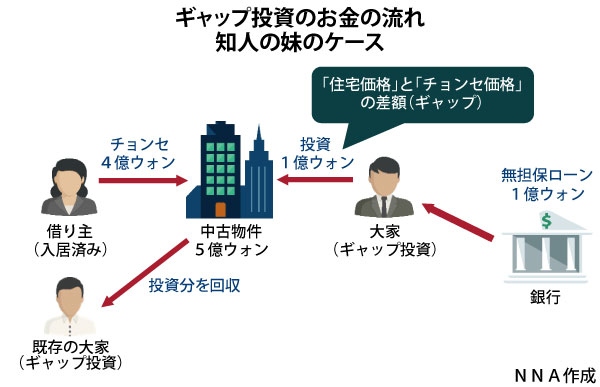

彼女は、借り主が4億ウォンのチョンセで入居している中古物件(販売価格は5億ウォン)に目を付けた。その物件には既に保証金としてチョンセの4億ウォンが入っているため、残りの1億ウォンのみを用意すれば購入することができるという仕組みだ。彼女は貯金が無かったので、銀行から無担保ローン(元本一括返済型)で1億ウォンを借り入れて資金を融通した。利息約33万ウォンを毎月支払うだけで、投資価値のある地域の物件を購入できたわけだ。

購入したマンションは現在の借り主が住んでいるため、知人の妹は実家暮らし。賃貸契約の満了時期がくれば4億ウォンを全額返す必要があるが、その資金は事前に探しておいた新たな入居者から調達する。もし入居者が見つからない場合は、そのマンションを担保に銀行から一時的に融資を受けることも可能だ。

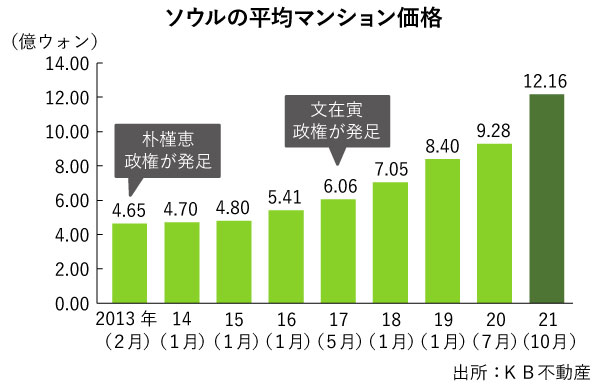

ソウル市内のマンションは平均価格が12億ウォンを超える=21年 11⽉(NNA撮影)

この方法は韓国の業界用語で「ギャップ投資」と呼ばれる。住宅価格とチョンセ価格の差額(ギャップ)だけで不動産投資を可能にした投機の一種で、不動産プジャ(お金持ち・富者)が資産を増やすために使う典型的な手法だ。少額で投資できることから取引が盛んに行われ、不動産価格を押し上げる要因になってきた。

種を明かせば、知人の妹の話は5、6年前のことだ。彼女はその後、この方法を通じてソウルのマンションを計4戸購入。現在の相場だと1戸当たり10億ウォン以上に跳ね上がっており、今では彼女も富裕層の仲間入りを果たしている。

少額資金で買いあさる

「ギャップ投資」盛ん

韓国の住宅取引のうち、ギャップ投資の割合は全体の52%に上る(2020年3月~21年7月)。実に半分以上が、他人のお金を利用して全国のマンションなどを買いあさっているのが実情だ。一方、これまで一般的とみられていた住宅ローンでマイホームを購入する割合は27%にすぎないという異常な事態を招いている。

ギャップ投資は当然リスクも大きい。まず不動産価格が下落すれば資産価値も低下するため、売却する際はその分の損失が生じる。また、チョンセの相場が低下すれば、契約満了時に新たな資金の調達が必要となる。

幸か不幸か、韓国の不動産市場は一時的な調整局面を経ながらも、右肩上がりで拡大を続けている。ギャップ投資が活発になり始めた08年以降、投資家が損失を出すような市況には一度もなっておらず、やったもの勝ちの状況となっている。

問題の本質は、手元に資金がなくてもチョンセの保証金と融資だけで住宅が買えてしまうことだ。一家全員が無担保ローンをそれぞれ借り入れて高級マンションに投資する事例も多く、家計負債を拡大させる主因になっている。

事態を重く見た韓国政府は、段階的に規制を強化している。首都圏や地方の主要都市のマンションでは事実上、ギャップ投資が難しくなった。このためブームに乗り遅れた若者などは◇規制外の集合住宅◇ワンルームマンション◇過疎地域のマンション――など、資産価値が低く投資リスクの高い物件を対象にギャップ投資を行っている。

世界一の家計債務

次期政権は正念場

特有の賃貸制度を巡る投資リスクは着実に肥大化している。韓国の家計負債額(2021年6月末時点、韓国銀行)は1,806兆ウォン、国内総生産(GDP)比では105%(3月末時点、国際決済銀行=BIS)と主要国平均の80%台を大きく上回り、世界トップ水準に相当する。これは韓国の家計負債リスクを裏付ける十分すぎるデータだ。

家計負債の分析で第一人者のキウム証券ソ・ヨンス理事(アナリスト)は、NNAに対し「本来は統計に加えるべき重要なデータが抜け落ちている。実際の家計負債は相当な額に膨らむ」とみる。例えば、借り主が保証金として預けるチョンセ自体も大半が融資で賄われており、それを加えると韓国は世界でダントツの家計債務国となる。

ソ理事は「家計負債の『質』の悪化が進んでおり、このまま放置されれば22年中にもリスクが顕在化するだろう」と警告する。

韓国の不動産価格が高止まりする一方、賃金上昇率はこの4年間で1割程度にとどまる。国民所得の成長率と価格上昇率の乖離(かいり)は大きい。医者や弁護士といった専門職でも労働所得だけではソウルのマンションが買えない水準で、貧富の格差を広げる最大の要因になっている。

政府は不動産価格を抑制するため、17年5月の文在寅(ムン・ジェイン)政権発足から約30回に上る対策を講じてきたが、ことごとく失敗に終わった。ただ、政権末期となる昨年後半に打ち出した「融資総量規制」が不動産市場の風向きを変えつつある。

融資総量規制は10%を超えていた家計負債の増加率を6%に抑えることで、住宅ローンや無担保ローンを絞り込む方法。これにより、「レバレッジ」(借入金で運用額を膨らませること)をかけた過剰投資が急減した。そこに韓国銀行(中央銀行)が実施する段階的な政策金利の引き上げがさらに負担となり、市場はピークアウトの気配も漂い始めている。

韓国不動産院が算出した全国マンションの価格変動率でみると、ソウル市は今年1月第4週に前週比で0.01%下落して、約1年8カ月ぶりのマイナスに転じた。それでもこの5年間、約2倍に高騰した価格から数パーセント下落したところで根本的な問題解決にはつながらない。

国民の関心は、3月に行われる大統領選挙に集中する。与党候補は「規制維持」、野党候補は「規制緩和」で主張は分かれるものの、数百万単位の住宅供給計画を公約に掲げるなど、住宅価格の抑制に向けては両候補の考えは一致している。

ただ規制の厳格化や急激な利上げを実施して価格を抑え込めば、その衝撃がバブル崩壊や金融危機につながりかねない。かといって、金融緩和路線に切り替えれば家計負債の急増と貧富の格差拡大という問題に直面する。両候補が目指す不動産価格「ソフトランディング(軟着陸)」を実現するには、高度なかじ取りが求められることになる。

日系企業も家賃が重荷に

「賃貸価格の上昇で日本人街の分散が加速する」と話す朴氏=21年11月、ソウル市(NNA撮影)

不動産価格の上昇は、在韓日系企業にも影響を及ぼしている。家賃が重荷となり、引っ越す駐在員も増えているようだ。約20年間、日系企業に不動産サービスを提供するスターツインターナショナルコリアの朴志憲(パク・ジホン)代表理事は「駐在員の暮らしの質を維持する対策が必要」と助言する。

――価格上昇による日系企業への影響は。

日系企業の賃貸契約のうち、約80%は毎月家賃を支払う方法となっている。「ウォルセ」と呼ばれる日本の家賃制度とほぼ同じ仕組みだ。そのウォルセ価格が上昇している。例えば、日系駐在員が多く暮らすソウル市竜山区のマンション「ハンガラム」は、2017年ごろまでは3LDK(84平方メートル)の家賃が月250万ウォン(約24万円)ほどだったが、350万ウォンにまで上がった。転居を余儀なくされる駐在員も多くなっている。

――「チョンセ」で暮らす駐在員もいるのか。

約20%はチョンセ。数億ウォンの大金を預けることに抵抗を持つ日系企業も多い一方、事情を熟知する企業は毎月の負担がないチョンセを選ぶケースが多い。しかし最近はチョンセ価格も上昇し、追加の保証金を調達するため本社の許可を得るのに苦労する現地法人も少なくない。

――日系企業にはどんな対策があるか。

1つ目は、「ウォルセ」と「チョンセ」を合わせた「半(パン)チョンセ」がある。まとまった保証金(チョンセよりは少額)を預けることで毎月の家賃を下げる方法だ。ハンガラムの例では、6億~7億ウォンの保証金を預けると月の家賃は150万ウォン程度に下がる。

2つ目は、穴場物件を見つけること。東部二村洞(竜山区)のような日本人が多い地域は一等地で賃貸も高額。単身赴任であれば職場近くのワンルームや集合住宅に転居する駐在員も増えている。

――リスク管理はどう対応すべきか。

韓国の不動産は、日本人には理解しづらいことがたくさんある。長年暮らす駐在員でも熟知している人は少ない。ただ、韓国経済を知る上で不動産は必須。市場を理解し、変化に対応できる管理体制を整えることが欠かせない。

(中村公)

〈メモ〉

ウォルセ少額の保証金を預けて毎月の家賃を支払う賃貸制度。まとまった保証金を預けることに抵抗のある日系企業の多くがウォルセ契約を結んでいる。